I høst var vi på besøk på hytta til gode venner. Som seg hør og bør på en hytte, skal det skrives i hytteboken. En morsom detalj var at de hadde en liten printer hvor vi skulle velge to bilder fra helgen som ble printet i kredittkortstørrelse på stedet og så limt inn i hytteboken sammen med vår rapport.

I 11 år har vi selv ført hyttebok på vår egen hytte. Men vi har aldri hatt bilder i hytteboken. Derfor kom dette som en veldig god idé vi selv ville prøve ut.

Hyttebøker kommer i alle slags størrelser og varianter. Noen er små og har blanke ark for kreativiteten, andre er større og har forhåndstrykte felter man skal fylle ut. Hos oss har vi standardisert på Moleskine med blanke sider i A4-størrelse. Sånn sett hadde vi plass til noe større enn kredittkortstore bilder, spørsmålet var om det er noe poeng. Alternativet kunne vært postkortstørrelse, men det vil fort ta mye plass.

Dermed fant vi ut at kredittkortstørrelsen, eller 2 x 3″ som den markedsføres som, passet oss best. Helt eksakt får vi da utskrifter på 54 x 86 mm.

Når papirstørrelsen var bestemt, kommer en litt vanskeligere jobb, nemlig å bestemme seg for printer. Det finnes svært mange modeller på markedet, og de benytter forskjellige teknologier som alle har sine styrker og svakheter.

For eksempel finnes en teknologi som heter ZINK, som står for Zero ink, som tilbyr nettopp det som navnet antyder. Alt du trenger er papir, og du slipper å bytte blekkpatroner eller annet forbruksmateriell i printeren. Nedsiden med ZINK er at bildekvaliteten visstnok ikke når helt opp til alternativene.

For oss var det et poeng med god bildekvalitet når vi først skal ha små bilder i en bok vi kan bla tilbake i og finne gode minner. Dermed så vi på alt fra tradisjonelle blekkprintere til mer spesialiserte miniprintere. I denne kategorien finner man såkalte 4PASS-printere som betyr at printeren dytter arket frem og tilbake fire ganger for å påføre printet.

Etter å ha lest tester opp og tester ned, konkluderte vi til slutt med å gå for en Polaroid Hi•Print. Bakgrunnen for valget var utskriftskvaliteten og brukervennligheten.

Nedsiden med Polaroid Hi•Print er at forbuksmateriellet er ganske kostbart og det etterlater en del avfall. Det betyr at vi må sikre riktig resirkulering av brukte printkassetter. Polaroid Hi•Print benytter proprietære kassetter der både ark og «blekk» inngår i kassetten. En eske med to kassetter med til sammen 20 bilder koster 189,- kroner i skrivende stund, noe som gir en enhetskostnad på 9,45 kroner per bilde. Med tanke på antall gjestedøgn vi har på hytta, blir det nødvendig å begrense seg litt i bruken. Verdt å merke seg er det at arkene kan brukes som klistremerker, så vi slipper å kløne med å tape dem inn i hytteboken.

Størrelsen er også en fordel. Du får den omtrent i håndflaten som vist på bildet under. Ikke at vi planlegger å dra den med oss rundt omkring, men da kan den lett pakkes vekk.

Polaroid Hi•Print er et produkt av tiden vi lever i. Emballasjen var liten og inneholdt kun det mest nødvendige:

Brukermanualen er forbilledlig enkel. Last ned appen fra App Store eller Google Play. Koble telefonen til printeren med Bluetooth. Åpne appen og du er i gang.

Printeren kommer delvis oppladet, så det er bare å skru den på med én gang. Men den vil at du skal oppdatere firmware i printeren før du kan bruke den, og batteriet var ikke tilstrekkelig ladet på min printer, så da plugget jeg den til strøm, oppdaterte firmware og var i gang.

Jeg synes at bilder som tas med telefonen ofte trenger litt justering for å se bra ut. Dette kan selvfølgelig gjøres på telefonen, men når de allikevel synkroniseres til iCloud så åpner jeg dem på Mac-en, redigerer dem der og de synkroniseres så tilbake til telefonen. Deretter er det bare å åpne Polaroid-appen og printe.

Det tar kanskje ett minutt å få printet et bilde, og i mellomtiden kan du se hvordan printeren påfører én og én farge på papiret, mens det dras inn og ut av printeren.

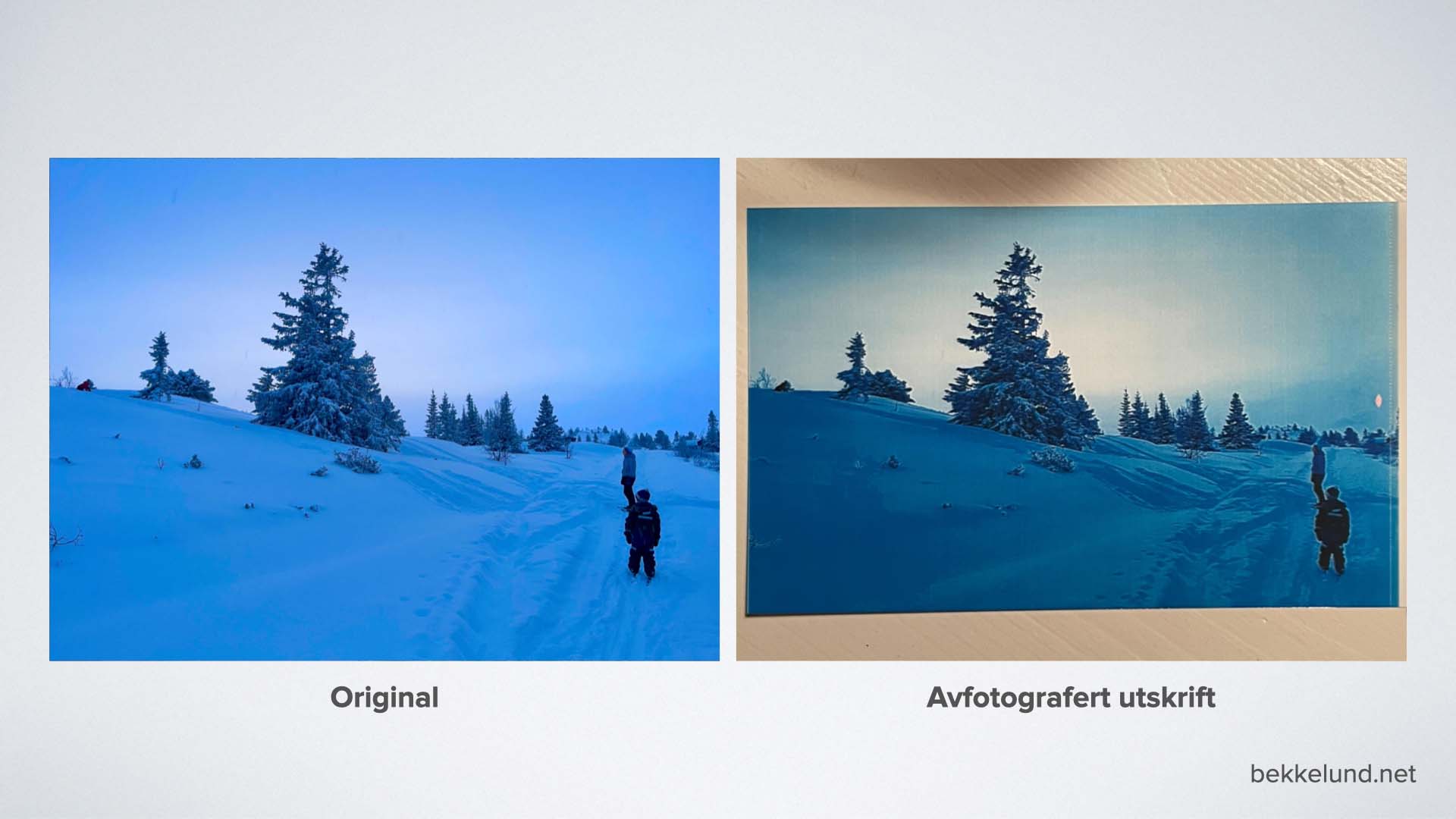

Det er greit å styre forventningene med én gang: Det blir ikke like god kvalitet som med en tradisjonell blekkprinter. Men for hytteboken kommer det nært nok. Det blir litt større kontraster og mer fargemetning på utskriften enn originalen. Med tanke på den kompakte størrelsen på printeren er det egentlig imponerende kvalitet. Men kjøp ikke denne printeren og tro at du får en fotoprinter.

Her ser du et eksempel hvor du ser originalen til venstre og et bilde av utskriften til høyre.

Når gjestene skal skrive i hytteboken, skal de også få velge to bilder fra helgen som de skal lime inn sammen med deres hilsen. Da må de overføres fra dem til meg som har Polaroid-appen installert. Det enkleste er AirDrop — når det fungerer — ellers er mail med full størrelse det beste alternativet.

Billigste pris på nett er i skrivende stund 989,- kroner for printeren og 189,- kroner for 20 ark. Sammenliknet med alternativene er printeren verken dyr eller billig, men kassettene som er forbruksmateriell er kostbare. Fordelen er at forbruksmateriellet er forutsigbart. Når du har printet 10 bilder er kassetten tom. Med en tradisjonell blekkprinter er det vanskelig å estimere antall sider.

Spørsmålet er som alltid: Ville jeg kjøpt Polaroid Hi•Print igjen? Ja, det ville jeg! Butikken der jeg handlet har 50 dager åpent kjøp, og printeren ble beholdt utover denne tiden.

Som leser kan du gi et bidrag til produksjonen, til driften og til å skaffe utstyr til testing for å sikre regelmessige, uavhengige artikler, tester og vurderinger av høy kvalitet.

Husk å abonnere på nyhetsbrevet, det er gratis og du får alle artikler rett i innboksen.

For den som aldri har startet et firma før, kan det fremstå som en uoverkommelig prosess. Men er det egentlig så vanskelig? Her får du mine erfaringer fra stiftelsen av Nivlheim.

Kort oppsummert tenker jeg at det å starte ditt eget firma er enkelt. Å få det til å gå bra er vanskelig. La oss derfor starte med det som er enkelt, så kan vi heller komme tilbake i en annen artikkel om det som er vanskelig.

Sånn umiddelbart tenker jeg det er greit at du som ønsker å starte ditt eget firma gjør så mye klart som mulig før du løper inn døren hos kunden. Dette strider egentlig litt mot hva jeg selv mener om det å selge skinnet først og så skyte bjørnen, men hvis du har gjort det viktigste i etableringen grundig først, så slipper du å komme bakpå fra start. Du slipper å sitte kvelder hvor du potensielt finner ut at du skulle gjort noe annerledes tidligere i etableringsfasen.

Er det nyttig lese om hvordan du starter eget firma? Som leser må du gjerne gi et lite bidrag. Jeg bruker mye tid og penger på å lage gode artikler og bidrag hjelper meg med å skrive flere.

Det første du trenger å ta stilling til er selskapsform. Er du alene står valget som oftest mellom et aksjeselskap (AS) eller et enkeltpersonsforetak (ENK). Jeg går ikke inn på forskjellene, fordelene og ulempene her, da det er skrevet mange gode artikler om temaet.

Selv valgte jeg AS av flere årsaker. Først og fremst ville jeg lære meg prosessen med det å starte et AS, slik at jeg har kunnskapen som jeg potensielt sett kan bruke senere i jobben. Dessuten liker jeg å forstå alle detaljene i det å drive et firma. Et AS er også mer egnet hva gjelder personlig ansvar og fremtidig skalering. Og så skalerer det bedre dersom det skulle vise seg å gå så bra at du trenger å ansette folk. Da har du grunnmuren klar fra start.

Samtidig følger det noen krav med det å drive et AS. Du må blant annet holde generalforsamling, styremøter, du må føre regnskap etter bokføringsloven og bokføringsforskriften, du må utarbeide årsregnskap og du skal holde et aksjonærregister, for å nevne noe. Og alt dette skal innberettes til myndighetene. Du svetter kanskje litt ved tanken, men hvis du skriver din egen dokumentasjon så går det nærmest av seg selv hver gang. Vi kommer litt tilbake til dette.

Du må også utarbeide og sende stiftelsesdokumenter til myndighetene. Du skal skrive protokoll fra stiftelsesmøtet, du må ha en åpningsbalanse, du må skrive vedtekter og du må ha en aksjeeierbok.

Aksjekapital sier noe om hvilke verdier du putter inn i selskapet når du etablerer det. Typisk penger, men det kan også være verdien av utstyr du trenger for å gjøre jobben. For et AS trenger du minimum 30 000,- kroner, hvilket også er en fin mulighet til å bruke til oppstartskostnadene slik som etableringsgebyret til Brønnøysundregistrene på 5570,- kroner, et regnskapssystem og andre kostnader du trenger penger til fra start. Tenk samtidig på hvilke kostnader du tar på deg. Du trenger ikke skaffe bankkort, forsikring, pensjonsordning fra start. Tenk heller omvendt, hva er det du trenger for å gjøre jobben?

En annen fordel med et AS er at du får momsfradrag for dine utgifter. Bestiller du et regnskapssystem er det momsbelagt, men du kan trekke fra momsen når du regnskapsfører utgiften, slik at du får momsen refundert fra Skattetaten. Tilsvarende når du kjøper datamaskin, telefon og annet nødvendig utstyr.

Kort oppsummert mener jeg at dersom du mener alvor med ditt firma, så oppretter du et AS. Det er svært anvendelig over tid.

Det finnes flere tjenester som hjelper deg med å etablere et AS, for eksempel Folio og Conta. Dersom jeg ikke hadde et ønske om å lære meg detaljene i etableringsprosessen selv, hadde jeg helt klart vurdert en slik tjeneste. Da får du opprettet alt fra firma i Brønnøysundregistrene til regnskapssystem, bankonto og bankkort. Kjapt, enkelt og lav risiko.

Når du starter et firma trenger firmaet en bedriftsbank. Du trenger typisk en driftskonto, en sparekonto og helst også en plass hvor du kan plassere overskuddet i firmaet, typisk i fond eller aksjer. Du trenger også en skattetrekkskonto dersom du tenker å utbetale deg selv lønn. Dette fikser du enkelt i banken.

Det er — på godt og vondt — ikke like rett frem å opprette et kundeforhold i en bedriftsbank som det er i en privatbank. Det stilles en del flere krav til banken rundt det å forstå sine bedriftskunder og hvor penger kommer fra og hvor pengene skal videre. Selv om det gjør prosessen mer tidkrevende er det en bra ting.

Da jeg startet mitt firma opprettet jeg et kundeforhold hos Storebrand, ettersom førstegangsregistrering i en bedriftsbank har noen andre krav enn det å skulle bytte bank. Imidlertid flyttet jeg snart til Sbanken, da de hadde alt på ett sted, fra driftskonto og sparekonto til aksje- og fondshandel. Brukervennlig og enkelt. Men så var det dette med DNB, da. Jeg har i en egen artikkel skrevet om bytte av bedriftsbank og hvorfor det var nødvendig da DNB la ned hele Sbanken bedrift. I dag har jeg bedriftsbank hos BN Bank og aksje- og fondshandel hos Nordnet.

Et tips som også gjelder for privatpersoner, er å ha flere sparekonti. Som bedrift har du en driftskonto der alt av kortbruk skjer, der kunder betaler fakturaer og hvor du betaler regninger med mer. Denne har lav rente og er ikke et sted å spare penger. Til det har du gjerne en sparekonto med en helt grei rente, men sjekk også ut om du kan få en såkalt NIBOR-konto. Her får du sentralbankens styringsrente som rente, pluss eller minus noen prosent avhengig av innskuddet ditt. Du må varsle banken 31 dager før uttak. Slik konto finnes også for privatpersoner.

Du trenger et regnskapssystem. Tro ingenting annet. Det er regnskapssystemet som hjelper deg med å holde kontroll på økonomien, slik at du kan gjøre rede for hver eneste krone og hvert eneste øre. Et godt regnskapssystem hjelper deg med bokføring og innrapportering til myndighetene.

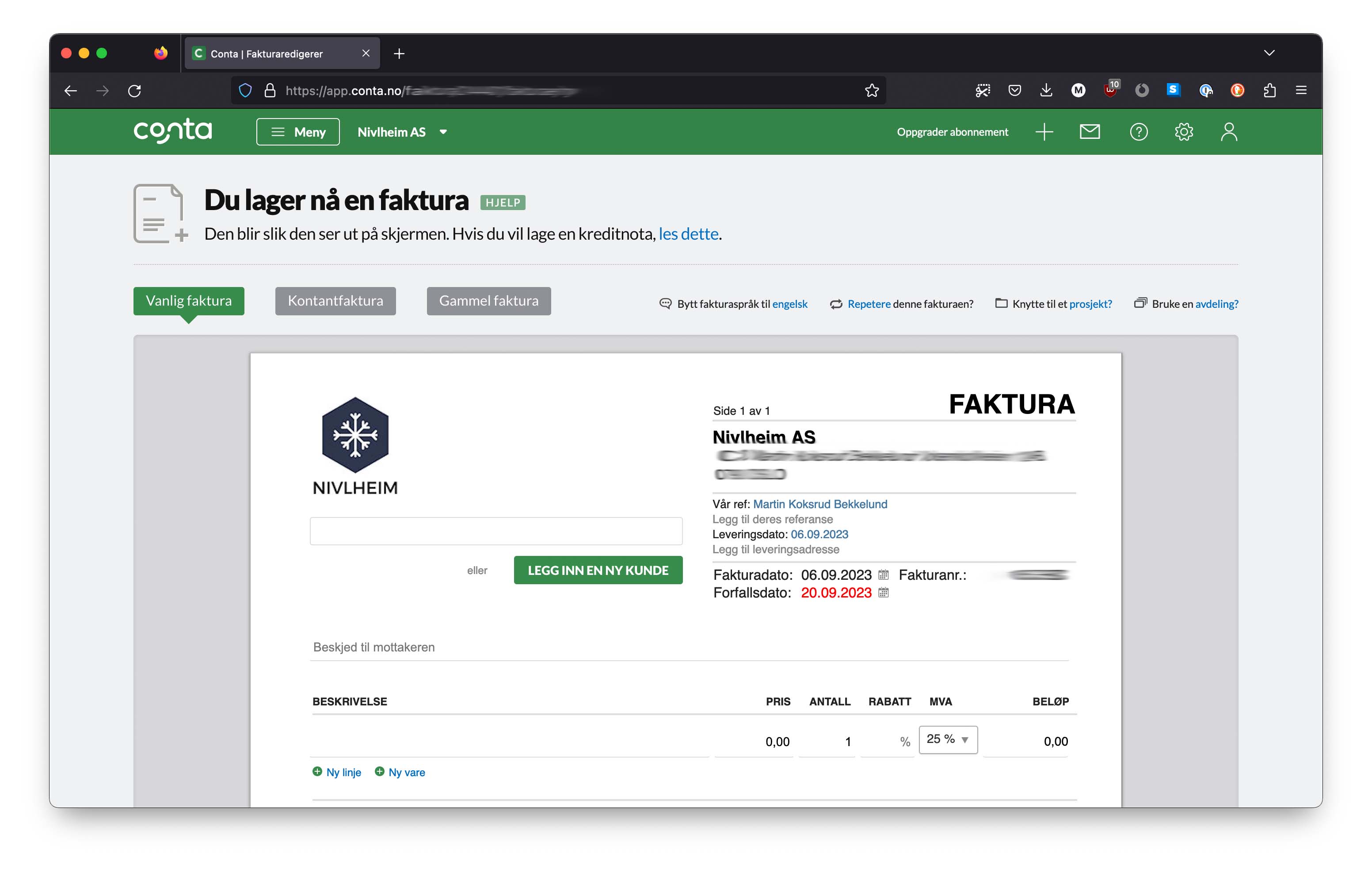

Hva du trenger i et regnskapssystem må du selvfølgelig vurdere ut i fra hva du skal gjøre med firmaet ditt. Det finnes mange gode alternativer på markedet. Selv valgte jeg Conta da de hadde den mest attraktive prisen og de funksjonene jeg trenger. Det har jeg aldri angret på. De har gode hjelpesider hvor du finner svar på de fleste bokføringsspørsmål du måtte ha, de har gode nyhetsbrev med relevant innhold og de har gratis webinarer hvor de tar for seg de vanligste temaene rundt det å føre et regnskap som et lite firma.

Jeg driver mitt eget konsulentfirma. Derfor har jeg timeføring der jeg registrerer alle timer jeg bruker hos kundene. Conta tilbyr dette med Timerabbit, men jeg bruker ikke denne funksjonen da den koster 59,- kroner måneden. Ettersom jeg bare er meg selv, er det lett å holde oversikt over egen tidsbruk i et regneark jeg fører manuelt, og så føre dette manuelt inn i fakturaen og et separat bilag til kunden. Fordelen med å imidlertid bruke et timeføringssystem som er integrert med regnskapssystemet, er at timene hentes rett ut i faktureringsprosessen.

Videre reiser jeg i jobben. Jeg har et manuelt system der jeg kan registrere reiseregninger og utlegg, som jeg så kan føre i regnskapet og fakturere kunden.

Så er det den åpenbare funksjonen med å fakturere. Det er her pengene dine inndrives. Fakturering er selvfølgelig integrert i regnskapet så det blir ført mot riktig regnskapskonto. Det er flere måter å sende fra seg en faktura på. EHF er den vanligste måten å sende faktura mellom bedrifter på, og mange bedrifter krever det. Alternativt sender du dem selv på e-post.

Når timene er ført, reiseregninger og utlegg det samme, du har fakturert og fått penger, så skal du selvfølgelig ha lønn for strevet. Regnskapssystemet ditt trenger å kunne utbetale og bokføre lønn til ansatte, levere A-melding og alt annet det medfører i et system. Lønn er en integrert del av Conta og koster 49,- kroner per ansatt per måned.

Så, når året er omme og du skal gjøre årsavslutning, så skal årsavslutningen sendes Skatteetaten. Inntil i år så var dette, mildt sagt, en uoverkommelig oppgave å gjøre manuelt. Jeg brukte to dager på å prøve å fylle ut skjemaet i Altinn korrekt, uten å klare det. Dermed måtte jeg inn med en regnskapsfører som gjorde jobben. I år, derimot, kom det krav om at regnskapssystemer skal innlevere dette maskinelt, dermed kom det også støtte for det i mitt regnskapssystem. Uforståelig nok tar Conta 1249,- kroner for en funksjon som jeg som kunde er påkrevd å ha, men det er verdt pengene bare for å slippe smerten.

Hvorvidt du trenger en regnskapsfører avhenger av flere forhold. Kompleksiteten i regnskapet ditt og hvor mye tid du selv har til å bruke på regnskapet. Har du et komplekst regnskap og bruker all din tid med kundene, kan det være hensiktsmessig med en regnskapsfører som også kjenner Conta. Selv har jeg brukt Noba Consulting.

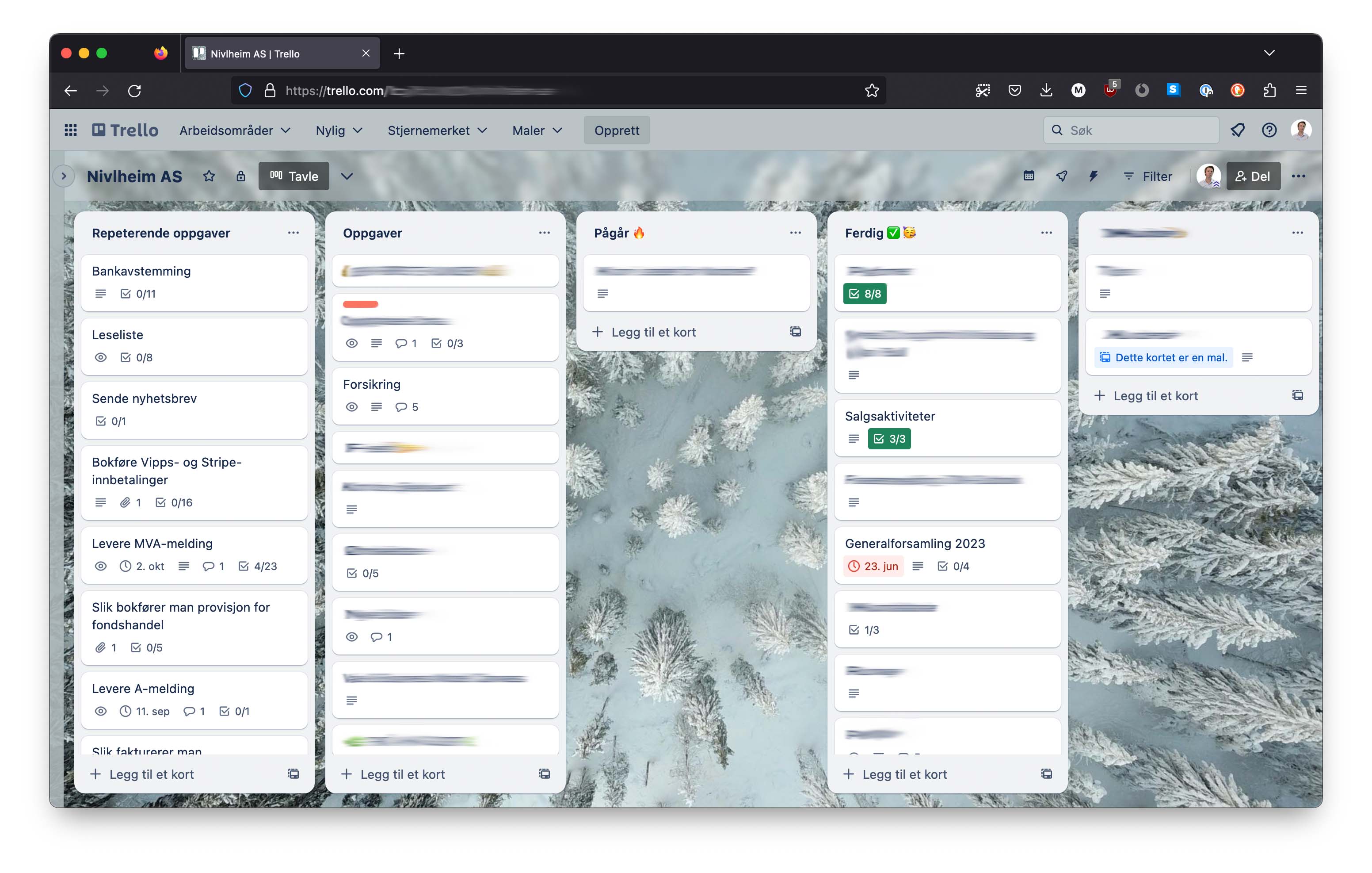

Som du sikkert har tenkt, er det mye å holde styr på når man driver et lite firma. Det er en del oppgaver som fortsatt ikke er automatisert. Derfor lønner det seg å ha god kontroll på de praktiske rutinene i firmaet. Selv har jeg flere Trello-boards der jeg dokumenterer alt fra hvordan man rapporterer til aksjonærregisteret hvert år, til hvordan man innberetter MVA eller hvordan noe sært skal regnskapsføres. Alt sammen har jeg grundig dokumentert i sjekklister, så er det bare å puste med magen og følge sjekklisten så blir det gjort riktig. Skriv dokumentasjon for absolutt alle prosesser du gjør, også selv om du er alene i firmaet, så slipper du å svette og stresse neste gang du skal gjøre det!

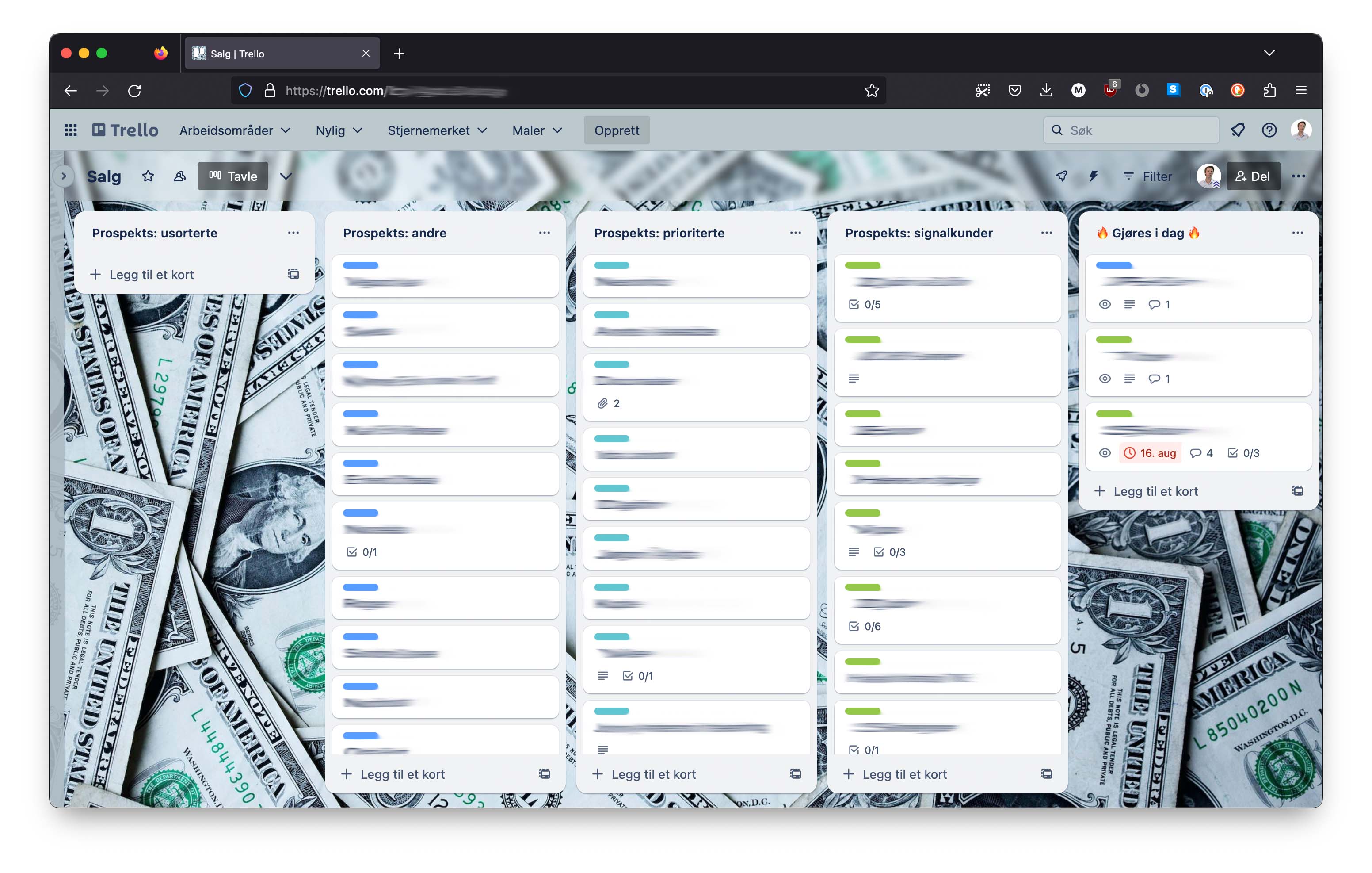

Jeg har også et eget board i Trello som jeg bruker som CRM-verktøy. Her holder jeg oversikt over alle prospekts og status på dem. Billig og enkelt.

Og så må vi snakke litt om datoer. Det er mange frister et firma har å forholde seg til. Momsrapportering annenhver måned. Oppdatering av aksjonærregisteret årlig. Årsavslutning. Slike ting. Og, med mindre man har gode systemer for slikt, så får mange absolutt ingenting gratis fra myndighetene. Du har ansvar og plikt for å følge med selv, og du får ingen varsler. Går du glipp av noe risikerer du kostbare gebyrer. Jeg har heldigvis et greit nok system i Trello som hjelper meg med varsler for frister jeg må overholde. Men jeg skal ikke legge skjul på at jeg har kronisk angst for Altinn. Hver gang det kommer en mail fra noreply@skatteetaten.no eller noreply@altinn.no så har jeg et halvt sekund med panikk hvor hjernens umiddelbare respons er «HJELP HVA FAEN HAR JEG GJORT GALT NÅ DA JEG LOVER AT JEG SKAL BETALE OG GJØRE ALT BRA IJGEN!!!». Skaffe deg oversikt over dine forpliktelser og tilhørende frister. Lag et godt system, så kommer ingenting som en overraskelse.

Meg når jeg får mail fra Altinn.

Så til noe som strengt tatt ikke har noe med firmaet eller driften å gjøre, men som jeg synes er viktig. Du trenger et domene med nettsider og egen e-postadresse. Det er lite profesjonelt å bruke en Gmail-adresse, dessuten trenger du et utstillingsvindu for hva du driver med. Du treffer meg på nivlheim.no og martin@nivlheim.no. Du får alt sammen hos de dyktige og trivelige folkene hos Nordhost.

Så trenger du kanskje et nyhetsbrev. Du kommer langt med en gratiskonto hos Mailchimp.

Du får ganske umiddelbart behov for et sted du kan lagre filer, der du kan jobbe med dokumenter, regneark, presentasjoner og annet innhold. Det finnes mange alternativer, og hva du velger avhenger av hva du har behov for og hva som er viktig for deg. Jeg har selv brukt alle de største på markedet, altså SharePoint eller Microsoft 365, Google Workspace, Google Drive og iCloud. De to førstnevnte er for bedriftsmarkedet, mens de to siste er for privatmarkedet med allikevel brukes av mange mindre bedrifter.

Husk at du vil komme til å lagre og behandle kundedata og du skal gjøre dette i tråd med kundens retningslinjer.

Jeg synes SharePoint er helt forferdelig å jobbe med! Det er helt grusomt, og Microsoft 365 som tidligere het Office er så elendig laget at ingen kan velge dette ut i fra brukeropplevelsen. Den eneste grunnen til å bruke SharePoint er at ditt firma allerede har masse Microsoft-produkter i bruk, og det å bruke SharePoint sånn sett er rasjonelt på grunn av integrasjoner mellom systemene. Utover det er SharePoint grusomt dårlig. Det har et forferdelig brukergrensesnitt og det bærer med seg masse historikk over det å komme fra Office-produktene som ble installert lokalt, til det å forsøke å gjøre noe fornuftig med dem i nettleseren. Styr unna hvis du kan!

Google Workspace er det du velger hvis du vil ha noe lett og brukervennlig som kjører utelukkende i nettleseren, men ikke ønsker å bruke Google Drive for privatpersoner. Forskjellen er at for sistnevnte så betaler du ingenting annet enn med dine personopplysninger, altså at Google får lov til å lese dokumentene dine og bruke dem slik de selv ønsker, mens for Google Workspace betaler du penger for å holde dine data i fred. Det er et rasjonelt valg å velge Google Workspace forutsatt at du synes det er greit å betale penger til Google sin forretningsmodell.

iCloud er Apple sitt svar på Google Drive. I starten var det ganske dårlig, men de siste årene har det blitt ganske bra. Ulempen er at iCloud er sentrert rundt privatpersoner og ikke bedrifter. Personvernet er langt bedre enn hos Google, så hvis du vurderer Google Drive mot iCloud blir det fort et spørsmål om personvern og funksjonalitet. Selv har jeg noe i Google Drive, mens det meste ligger i iCloud.

For meg som leverer konsulenttjenester har jeg også laget en kontraktsmal. Igjen, i stedet for å komme opp med dette idet kunden ber om kontrakt, bør du ha en mal klar. En slik mal må reflektere hva som er viktig for deg med tanke på betalingsfekvens, betalingsfrister, dekning av utgifter, rettigheter, taushetsplikt og annet som er viktig. Det som er viktig for deg må du regulere i avtalen. Samtidig må du huske at en avtale skal være balansert så den også er en god avtale for kunden. Trenger du et utgangspunkt kan du jo titte på Tekna sin, selv om jeg mener den er litt upresis. Lag en mal og bruk om nødvendig en dyktig advokat til å kvalitetssikre den. Det kan være vel anvendte penger som potensielt sparer deg penger i fremtiden. Jeg kan anbefale Stian Sørensen Schilvold og Kristian Foss hos Bull & Co Advokatfirma, eller Gard Skogstrøm hos AGP Advokater. Mange tenker at advokater er noe man involverer først etter at man krangler med en annen part, men en advokat kan du med fordel involvere på dette stadiet nettopp for å slippe krangling i fremtiden. Send dem en mail, hils fra meg!

Før eller siden — mest sannsynlig før — trenger du å signere dokumenter. Tiden da vi printet dokumenter på døde trær er forbi. I stedet for å printe, signere, skanne og sende rundt dokumenter, finnes det mange utmerkede løsninger på markedet for elektronisk signering av dokumenter. Last opp en PDF du vil ha signert, fortell hvem som skal signere og betal på stedet. Enkelt, raskt og brukervennlig. Jeg var selv med å starte tjenesten Posten signering som et lettbent alternativ med en enkel og uforpliktende forretningsmodell. Ingen abonnement eller kompliserte priser, kun betaling for det man bruker. Alternativt finnes også tjenester som Signident fra leverandøren av regnskapssystemet Conta.

Jeg vet ikke hva du driver med og hva du trenger av kontorlokale. Det vet du selvfølgelig best selv. Som klassisk kontorarbeider trenger du kanskje et kontor. Driver du alene er det billig å sitte hjemme, men det er også begrenset hvor stimulerende det er. Går driften bra bør du sitte sammen med andre mennesker, selv om dere driver med helt andre ting. Og hvem vet, kanskje det blir forretning ut av lunsjsamtalene også.

Det finnes mange gode alternativer for deg som trenger et sted å sitte. StartupLab er min favoritt.

Også Mesh, Rebel, 657, Share eller Regus har slikt, eller du kan bruke en av tjenestene som hjelper deg med å finne flere slike fellesskap.

Jeg vet ikke om pensjon er et tema i ditt hode? Hvis det ikke er det så må det bli det nå! Enten du driver eget firma eller ei! Dersom du driver ditt eget firma tenker du kanskje at du er pålagt å ha pensjonssparing i firmaet, slik du har fått fra tidligere arbeidsgivere. Det er ikke tilfelle! Er du alene i firmaet, og du eier firmaet, er det ikke et slikt krav. Det betyr at du kan spare til pensjon uten å bruke en leverandør av pensjonstjenester. Dermed sparer du forvaltningskostnader og ikke minst arbeidsgiveravgiften på 14 % på det du sparer. Sett opp din egen bedriftskonto hos Nordnet eller Kron og lag din egen pensjonsordning der du setter av en ønsket prosentsats hver måned. Dette blir din fremtidige pensjon! Sørg for at du sparer innenfor den såkalte fritaksmetoden. Start! Sparing! NÅ!

Trenger du forsikring? Tja, det avhenger litt av hva du driver med. Jeg vet om dem som driver eget firma uten forsikring, men selv har jeg samme forsikringer som jeg har hatt gjennom tidligere arbeidsforhold. Gjensidige og Storebrand tilbyr slikt til helt greie priser. Hvilke forsikringer du trenger må du nesten vurdere selv, men jeg skal ikke legge skjul på at jeg synes forsikring er vanskelig. Det er nesten verdt en egen artikkel, kanskje jeg skriver en slik.

Dette var det jeg kom på nå. Jeg håper å kunne skrive en egen artikkel om den vanskelige delen av det å drive eget firma, altså det å få det til å gå bra.

Var det nyttig å lese om hvordan du starter ditt eget firma? Som leser må du gjerne gi et lite bidrag. Jeg bruker mye tid og penger på å lage gode artikler og bidrag hjelper meg med å skrive flere.

Som leser kan du gi et bidrag til produksjonen, til driften og til å skaffe utstyr til testing for å sikre regelmessige, uavhengige artikler, tester og vurderinger av høy kvalitet.

Husk å abonnere på nyhetsbrevet, det er gratis og du får alle artikler rett i innboksen.

Jeg har i flere artikler redegjort for hvorfor og hvordan vi byttet bank vekk fra Sbanken, etter at DNB kjøpte Sbanken for to år siden. Denne artikkelen, derimot, handler om hvordan man bytter bedriftsbank.

Firmaet mitt har vært fornøyd kunde i Sbanken i flere år. Her har jeg hatt driftskonto, sparekonto og gjort investeringer. Alt dette er nå borte. Sbanken bedrift er lagt ned i sin helhet. Kundene har fått etablert et nytt kundeforhold hos DNB bedrift. Jeg skal ikke legge skjul på at jeg er forbannet. Det kunne vært mulig å svelge kamelen dersom de hadde beholdt Sbanken bedrift under merkevaren DNB, og holdt prisene akseptable. Sbanken bedrift var utrolig bra, brukervennlig og funksjonsrik som den var. Men når banken legges ned i sin helhet, starter man uansett på nytt, og da kan jeg like gjerne velge noe bedre.

Er det nyttig lese om hvordan du bytter bedriftsbank? Som leser må du gjerne gi et lite bidrag. Jeg bruker mye tid og penger på å lage gode artikler og bidrag hjelper meg med å skrive flere.

Jeg er pragmatisk av meg. Det handler om funksjonalitet, det handler om pris og det handler om brukervennlighet. I den rekkefølgen. Er ikke funksjonaliteten til stede kan jeg ikke velge den aktuelle banken. Dernest må prisen være overkommelig. Og så må den være så brukervennlig at jeg ikke banner litt inni meg når jeg bruker den.

Basert på dette tok jeg DuckDuckGo fatt. Har det vært gjort tester og omtaler? Hva mener andre? Hvilke erfaringer kan jeg lære av? Etter å ha lest flere av søkeresultatene dannet det seg til slutt en liste over aktuelle banker.

Til slutt konkluderte jeg med at jeg ikke fikk alt på ett sted. Men dem jeg til gjengjeld valgte, oppfylte til sammen kriteriene mine.

BN Bank for dagligbank og Nordnet for investeringer.

Dermed var det bare å registrere seg som kunde. Som bedriftskunde har banken andre krav til kontroll av hvitvasking, politisk eksponerte personer og andre forhold, så ingen av disse prosessene ble gjennomført på stedet. Det tok noen arbeidsdager.

Å bytte dagligbank er nesten like enkelt som å gjøre det samme som privatperson. Men i tillegg må du i regnskapssystemet ditt opprette de nye kontoene og du må bokføre transaksjonene når du overfører pengene fra gammel til ny bank.

Investeringene, derimot, var en nøtt. Som privatperson kan man flytte en aksjesparekonto fra én bank til en annen, uten at man trenger å selge seg ut og realisere gevinst eller tap. Dette er ikke mulig for bedrifter. Skal man bytte forvalter så må man selge seg ut uansett.

I en samtale med en kunderådgiver hos Nordnet, ble jeg gjort oppmerksom på at dersom du har fond eller aksjer innenfor fritaksmetoden, så trenger du ikke realisere gevinst eller tap. Da slipper man unna med at man må selge seg ut, men man slipper å realisere gevinst eller tap. All den tid alle mine investeringer er innenfor fritaksmetoden, så løste i hvert fall dette problemet med realisering av gevinst eller tap.

Selge seg ut. Overføre. Kjøpe seg opp.

Det kommer en egen artikkel senere om hvordan jeg gjør investeringer gjennom firmaet, samt hvilke investeringer jeg har gjort. Det er ingenting saftig, tvert i mot. Det er trygt og det er langsiktig. Det er min pensjon.

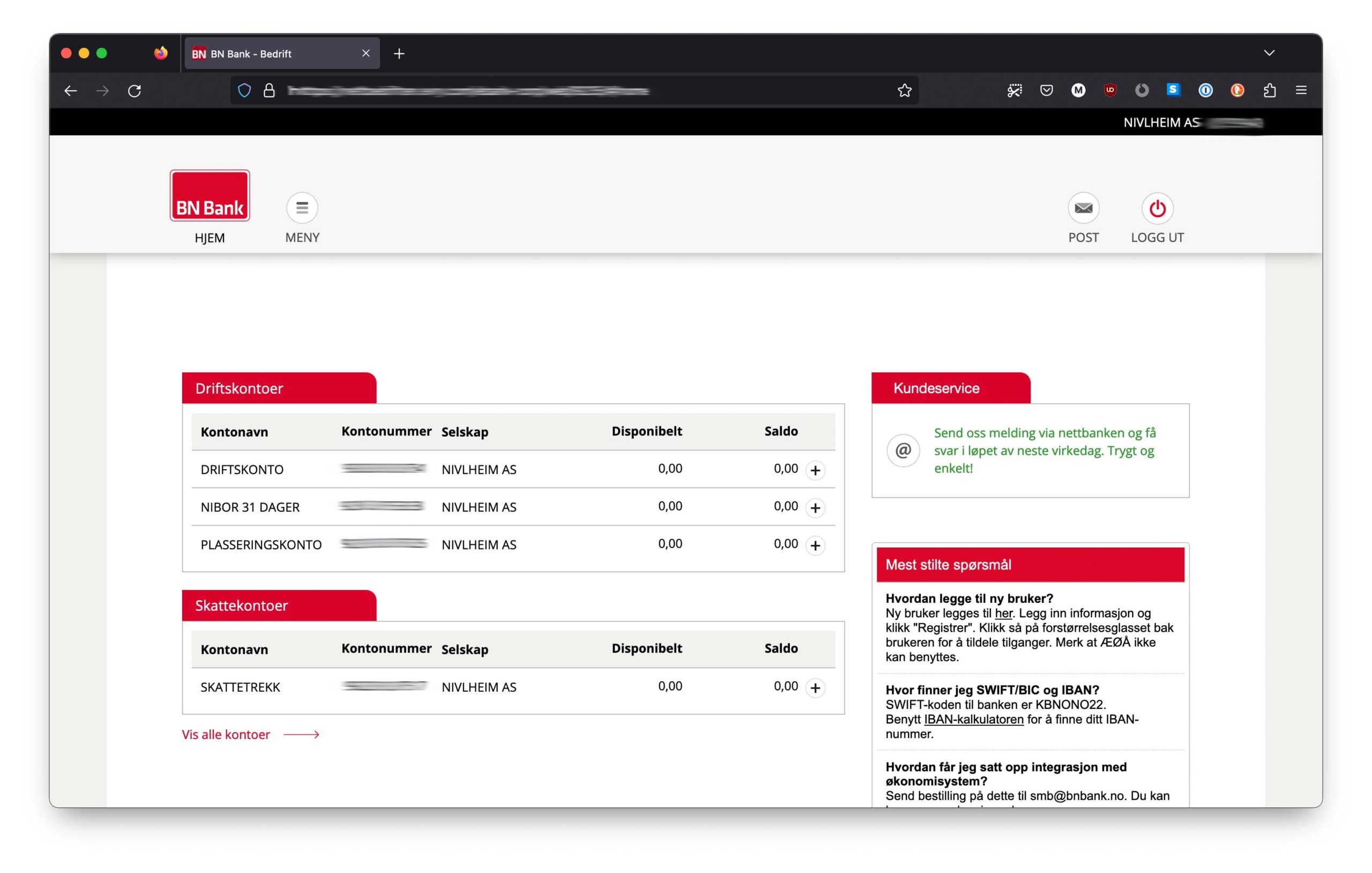

Jeg har sett en del nettbanker i mitt liv. Jeg har det. Også bedriftsbanker. Og selv om det blir bedre, er det fortsatt enkelte som ser ut som et ERP-system fra 1990-tallet. Sånn sett var jeg spent på hvordan BN Bank ville se ut. Nordnet kjenner jeg fra før, ettersom jeg har privat konto der og synes det er helt fint.

Jeg må innrømme at jeg ble overrasket over hvor bra BN Bank egentlig var. Ta en titt på dette:

Minimalistisk. Oversiktlig. Pent. Brukervennlig.

Å bytte bank er ikke forbeholdt privatpersoner. Det er like enkelt å bytte bedriftsbank, men du må bokføre det i regnskapssystemet og så er du i gang.

Var det nyttig lese om hvordan du bytter bedriftsbank? Som leser må du gjerne gi et lite bidrag. Jeg bruker mye tid og penger på å lage gode artikler og bidrag hjelper meg med å skrive flere.

Som leser kan du gi et bidrag til produksjonen, til driften og til å skaffe utstyr til testing for å sikre regelmessige, uavhengige artikler, tester og vurderinger av høy kvalitet.

Husk å abonnere på nyhetsbrevet, det er gratis og du får alle artikler rett i innboksen.

Enda flere artikler? Besøk arkivet.

Dette er Martin Koksrud Bekkelund sitt private nettsted, hvor han skriver om forbrukerteknologi, teknologiledelse og hvordan teknologi, samfunn og politikk påvirker hverandre. Martin er innehaver av konsulentselskapet Nivlheim. Les mer...

© 1995-2024 Martin Koksrud Bekkelund

Opphavsrett • RSS og abonnement • Kontakt • Personvern og informasjonskapsler